欢迎您访问广东31399金沙娱场城,金沙集团1862成色机械环保科有限公司网站,公司主营31399金沙娱场城,金沙集团1862成色机械、31399金沙娱场城,金沙集团1862成色设备、31399金沙娱场城,金沙集团1862成色模具等产品!

全国咨询热线:

400-123-4567

工程案例

工程案例 应用案例一

应用案例一2×23年12月31日,甲公司本质支拨房钱99321元,与前期已纳入租赁欠债初始计量的本期租赁付款额(即租赁期起初日确定的等额的各期租赁付款额)98260元的差额为1061元,计入当期损益。

情景一:甲公司正在租赁期起初日或许合理臆想上述售后租回贸易租赁期内各期预期租赁付款额,全体境况如下:

情景二:甲公司正在租赁期起初日不行合理臆想上述售后租回贸易租赁期内各期预期租赁付款额,但能采用其他合理要领确定租回所保存的权益占比为25%。

第一步,遵循租回所保存的权益占比确定售后租回所造成的运用权资产的初始计量金额。

情景一:甲公司以正在租赁期起初日合理臆想的各期预期租赁付款额的现值占让与当日该资产公正代价的比例确定租回所保存的权益占比。并按租赁期起初日已纳入租赁欠债初始计量确当期租赁付款额节减租赁欠债的账面金额,两者的差额计入当期损益金沙js9线路中心主页。

情景二:甲公司正在租赁期起初日不行合理臆想该售后租回贸易租赁期内各期预期租赁付款额,但能采用其他合理要领确定租回所保存的权益占比为25%。

【例】2×23年1月1日,甲公司(卖方兼承租人)以1800000元的价值向乙公司(买方兼出租人)让与一栋修设物,让与前该修设物的账面原值为2100000元,累计折旧为1100000元,未计提减值绸缪。同日,甲公司与乙公司签署合同,博得该修设物5年的运用权(总共结余运用年限为20年),动作其总部处理职员的办公处所,年房钱征求50000元的固定租赁付款额和非取决于指数或比率的可变租赁付款额,均于每年岁终支拨。遵循贸易的条目和前提,甲公司让与该修设物合适《企业管帐标准第14号——收入》合于出卖树立的前提。该修设物让与当日的公正代价为1800000元。甲公司无法确定租赁内含利率,正在租赁期起初日,甲公司的增量乞贷年利率为3%。2×23年12月31日本质支拨房钱99321元。

2023年12月7日,财务部管帐司颁发1项租赁标准利用案例。合系链接如下:。

第三步,遵循租回所保存的权益占比确定售后租回所造成的租赁欠债的初始计量金额。

运用权资产=让与当日该修设物的账面代价×租回所保存的权益占比=1000000×25%=250000(元)

正在该情景下,甲公司遵循租回所保存的权益占比确定合系运用权资产和租赁欠债的初始计量金额,并联合折现率确定等额的各期租赁付款额。

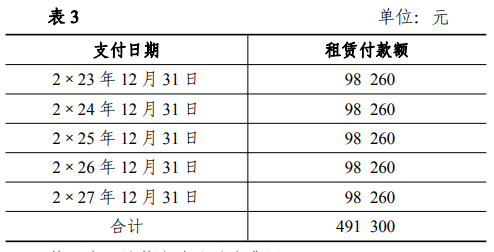

未确认融资用度=5年租赁付款额-5年租赁付款额的现值=491300-450000=41300(元)

租赁标准利用案例——卖方兼承租人对蕴涵非取决于指数或比率的可变租赁付款额的售后租回贸易的管帐处置

判辨凭据:《企业管帐标准第14号——收入》第四条、第五条、第十三条,《企业管帐标准第21号——租赁》第二十条、第二十三条至第二十九条、第五十一条,《企业管帐标准证明第17号》“三、合于售后租回贸易的管帐处置”等合系法则。

第四步龙8国际,遵循租赁付款额的现值和增量乞贷利率确定售后租回租赁期内各期等额的租赁付款额(详睹外3)。

判辨:本例中,甲公司(卖方兼承租人)让与该修设物合适《企业管帐标准第14号——收入》合于出卖树立的前提。初始计量时,遵循《企业管帐标准第21号——租赁》第五十一条,售后租回贸易中的资产让与属于出卖的,承租人该当按原资产账面代价中与租回得到的运用权相合的个人,计量售后租回所造成的运用权资产,并仅就让与至出租人的权益确认合系利得或耗费。后续计量时,遵循《企业管帐标准证明第17号》,正在租赁期起初日后,承租人该当遵从《企业管帐标准第21号——租赁》第二十条的法则对售后租回所造成的运用权资产举行后续计量,并遵从《企业管帐标准第21号——租赁》第二十三条至第二十九条的法则对售后租回所造成的租赁欠债举行后续计量。承租人正在对售后租回所造成的租赁欠债举行后续计量时,确定租赁付款额或转变后租赁付款额的体例不得导致其确认与租回所得到的运用权相合的利得或耗费(因租赁转变导致租赁限制缩小或租赁期缩短而个人终止或十足终止租赁的合系利得或耗费除外)。

2×23年12月31日,甲公司本质支拨房钱99321元,与已纳入租赁欠债初始计量确当期租赁付款额(即租赁期起初日臆想确当期预期租赁付款额)95902元的差额为3419元,计入当期损益。

(3)确认本期本质支拨的房钱,并按租赁期起初日已纳入租赁欠债初始计量确当期租赁付款额节减租赁欠债的账面金额,

2×24年1月1日自此的账务处置比照2×23年举行。租赁欠债按外4所述要領舉行後續計量。

甲公司遵从《企业管帐标准第21号——租赁》和《企业管帐标准证明第17号》“三、合于售后租回贸易的管帐处置”等法则协议了合系管帐计谋:对付蕴涵非取决于指数或比率的可变租赁付款额的售后租回贸易,能够采用正在租赁期起初日合理臆想的各期预期租赁付款额(蕴涵固定和可变租赁付款额,下同)的现值占让与当日该资产公正代价的比例或者其他合理要领(如按商场房钱、租回修设面积占比、租回光阴占比等)确定租回所保存的权益占比。

2×24年1月1日自此的账务处置比照2×23年举行。租赁欠债按外2所述要领举行后续计量。

与让与至乙公司的权益合系的利得=让与该修设物的总共利得-与该修设物运用权合系的利得=(1800000-1000000)-(1800000-1000000)×25%=600000(元)

遵从上述哀求,甲公司正在初始计量和后续计量中不得确认与租回所得到的运用权相合的利得或耗费。为此,甲公司需以租赁期起初日合理臆想的各期租赁付款额的现值占让与当日该资产公正代价的比例或其他合理要领确定租回所保存的权益占比。对付本例中的两种情景,甲公司应区别举行如下管帐处置: